投资性房地产成本模式是一种会计核算方法,适用于企业持有的用于出租或资本增值的房地产。在制造业中,虽然主营业务是生产产品,但许多企业也持有投资性房地产以优化资产配置、增强现金流或分散风险。本文将从成本模式的定义、制造业应用的背景、优势与挑战,以及实际案例等方面,探讨这一模式在制造业中的角色。

一、投资性房地产成本模式概述

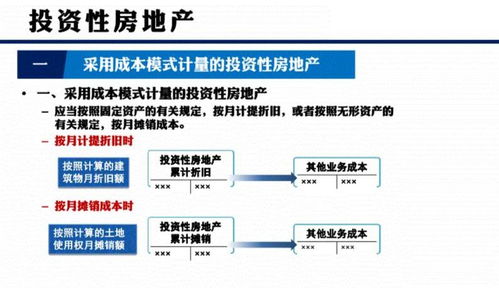

投资性房地产成本模式是指企业按照初始成本计量投资性房地产,并在后续期间计提折旧或摊销,同时考虑减值损失。与公允价值模式不同,成本模式不反映房地产的市场价值波动,而是基于历史成本原则,强调稳健性和可验证性。根据国际财务报告准则(IFRS)和中国企业会计准则,企业可以选择成本模式或公允价值模式,但一旦选定,需保持一致。

在制造业中,投资性房地产可能包括厂房、仓库或办公空间等,这些资产如果用于出租或长期持有以获取收益,则适用投资性房地产的核算。成本模式的应用有助于制造业企业避免公允价值波动对利润表的影响,从而稳定财务报表。

二、制造业应用投资性房地产成本模式的背景

制造业企业通常面临激烈的市场竞争和周期性波动,持有投资性房地产可以作为一种战略资产。例如,一家制造企业可能拥有过剩的厂房空间,将其出租给其他公司以产生额外收入。在这种情况下,采用成本模式进行核算,可以简化会计处理,减少因市场波动导致的利润波动。

制造业企业往往注重长期经营和资产保值,成本模式符合其保守的财务策略。它允许企业基于实际支出计量资产,避免因房地产市场泡沫带来的虚假收益,从而更好地反映企业的真实盈利能力。

三、成本模式在制造业中的优势与挑战

优势

- 财务稳定性:成本模式避免了房地产市场价格波动对利润的影响,有助于制造业企业维持稳定的盈利表现,特别是在经济下行期。

- 简化核算:与公允价值模式相比,成本模式不需要频繁评估资产市场价值,减少了专业评估成本和复杂性。

- 税务优化:在许多地区,成本模式下的折旧费用可以抵扣应税收入,从而降低企业的税负。

- 风险控制:制造业企业通常更关注生产运营风险,成本模式可减少资产价值波动带来的财务风险。

挑战

- 信息失真风险:成本模式可能无法反映资产的真实市场价值,导致财务报表低估或高估资产,影响投资者决策。

- 缺乏灵活性:如果房地产市场升值,企业可能错失通过公允价值模式确认收益的机会,影响资本回报率。

- 监管要求:某些情况下,监管机构或投资者可能偏好公允价值信息,企业需在报表附注中披露补充信息,增加披露负担。

四、实际案例分析

以一家大型制造业企业为例,该企业将部分闲置厂房转为投资性房地产,采用成本模式核算。初始成本为5000万元,预计使用年限20年,残值为零,每年计提折旧250万元。出租后,年租金收入为300万元,折旧费用减少了税前利润,但整体现金流稳定。在宏观经济波动期间,该企业避免了资产价值下跌对利润的冲击,体现了成本模式的稳健性。由于未反映厂房市值上涨至6000万元,财务报表可能未能充分展示资产潜力。

五、结论与建议

投资性房地产成本模式在制造业中具有重要应用价值,尤其适合追求财务稳定和风险控制的企业。它简化了会计核算,并与制造业的长期战略相契合。企业需权衡其优缺点,结合自身情况选择核算模式。建议制造业企业在采用成本模式时,加强信息披露,确保透明度,并定期评估资产状况,以优化资产管理和财务表现。通过合理运用投资性房地产成本模式,制造业企业可以在多元化经营中实现可持续发展。